Prywatne chorobowe

Czy można mieć świadczenie zwane „prywatnym chorobowym”? Oczywiście. Taką ochronę od utraty dochodu i trwałej niezdolności do pracy w wykonywanym zawodzie proponuje Lloyd’s – najstarsza instytucja ubezpieczeniowa na świecie. To ubezpieczenie utraty dochodu jest dedykowane przedsiębiorcom i osobom wykonującym wolne zawody (architekci, inżynierowie budownictwa, biegli rewidenci, księgowi, doradcy podatkowi, rzecznicy patentowi, adwokaci, radcowie prawni, komornicy, pielęgniarki i położne, kierowcy, rzemieślnicy, aptekarze, marynarze). Mogą skorzystać z tego także osoby zatrudnione na etacie o wysokich bieżących zobowiązaniach finansowych (np. kredytobiorcy )

Ubezpieczenie chorobowe. Czy to się opłaca ?

Składka na ubezpieczenie zdrowotne opłacana w ZUS w 2020 roku wynosi 76,84 zł miesięcznie. Dla płatników korzystających z preferencyjnych stawek ZUS to 19,11 zł przez pierwsze 24 miesiące prowadzenia działalności. W skali roku standardowo przedsiębiorca zapłaci, więc 922, 08 zł. Na jaki zasiłek może liczyć, gdy zachoruje?

Wysokość zasiłku chorobowego zależy od podstawy wymiaru składek. Osoba prowadząca działalność może zadeklarować dowolną podstawę wymiaru składek. Zwykle jest to najniższa możliwa. Nie może jednak być niższa niż minimalna podstawa ZUS obowiązująca dla firm. W 2020 roku jest to kwota – 3136,20 zł.

Do obliczenia wymiaru zasiłku przyjmuje się miesięczny przychód za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy. Od podstawy wymiaru składek na ubezpieczenie chorobowe należy odliczyć kwotę odpowiadającą 13,71% tej podstawy.

Miesięczna kwota zasiłku chorobowego stanowi 80% tak wyliczonej podstawy. Za każdy dzień przysługuje 1/30 tej kwoty. To zostaje jeszcze pomniejszone o podatek dochodowy w wysokości 18%. Czyli jeżeli ktoś był na chorobowym np. w marcu to może dostać na rękę 66,31 zł za dzień.

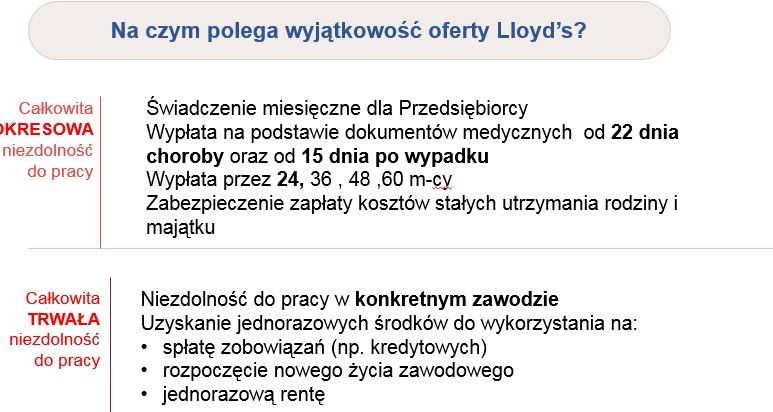

Co zyskujesz mając ubezpieczenie od utraty dochodu ?

Posiadając ubezpieczenie oferowane przez Lioyd’sa możesz liczyć na:

- wypłatę miesięczna utraconego dochodu – w przypadku okresowej niezdolności do pracy w wyniku wypadku lub choroby (brak ograniczającego katalogu chorób, także przy Covid-19) od 1.000 do 30.000 zł, lecz nie więcej niż max 65% średniomiesięcznych przychodów brutto z ostatnich miesięcy w zawodzie wskazanym w polisie

- tak długo jak trzeba – świadczenie miesięczne płatne od 15 dnia po wypadku, od 22 po chorobie, od 180 dnia osoby na etacie – nawet do 60 miesięcy – dzięki temu, że wypłata następuje na podstawie dokumentów medycznych a nie decyzji ZUS

- całkowita trwała niezdolność do pracy w konkretnie wskazanym zawodzie zarówno w wyniku NW jak i choroby ( do 5 mln zł )

- możliwość wykupienia dodatkowych opcji ryzyka HIV, konsekwencji uprawiania ryzykownych sportów, za pobyt w szpitalu, uszczerbek itd.

Przykłady prywatnego chorobowego

Programistka, 40 lat.

W wyniku upadku doznała złamań kości śródręcza. Seria zabiegów chirurgicznych i proces rehabilitacji powoduje 9 – miesięczną przerwę w pracy.

Ubezpieczenie Lloyd’s od utraty dochodu w wyniku wypadku i choroby:

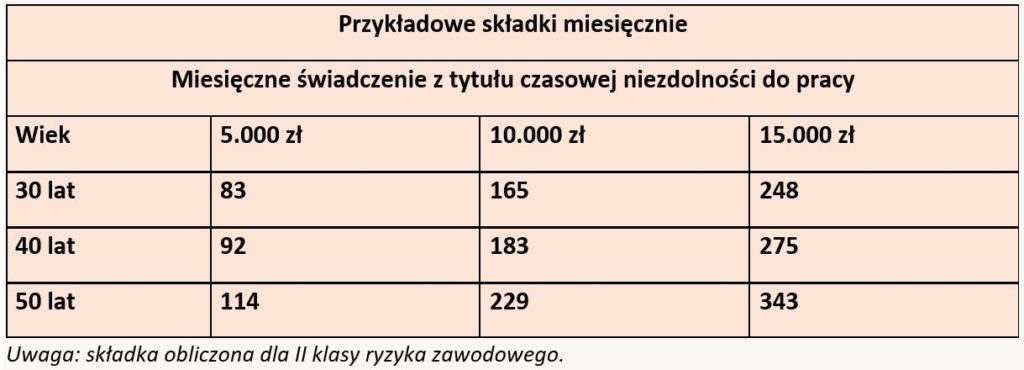

- Gwarancja wypłaty 10 000 zł miesięcznie przez okres do 24 miesięcy

Składka roczna 2 090 (płatność jednorazowa).Klientka regularnie otrzymywała 10 000 zł, co dało razem wypłaty 90 000 zł

Chirurg, 40 lat.

Doznał wypadku komunikacyjnego w wyniku, którego po długim okresie leczenia i rekonwalescencji ma niesprawną rękę

Ubezpieczenie Lloyd’s od utraty dochodu w wyniku wypadku i choroby:

- Gwarancja wypłaty 10 000 zł miesięcznie przez okres do 24 miesięcy.

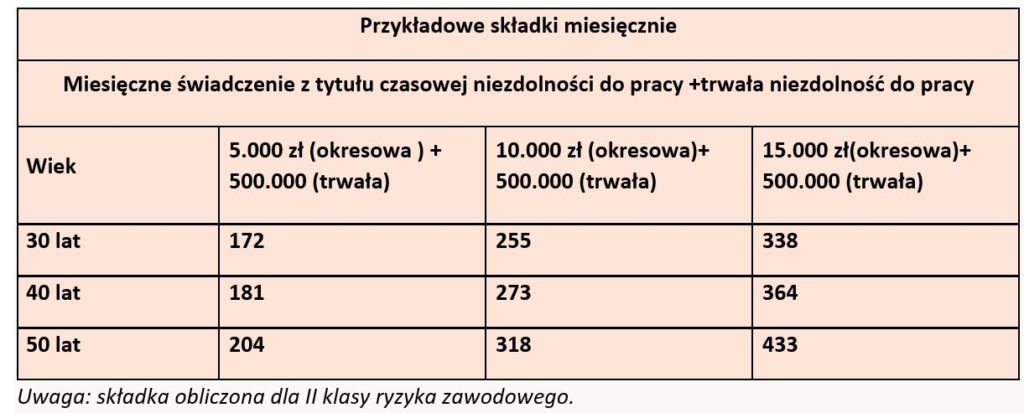

- Ubezpieczenie całkowitej trwałej niezdolności do pracy w zawodzie wpisanym w polisie w wys. 500.000 zł

Składka roczna 3 230 (płatność jednorazowa)

Klient regularnie otrzymywał przez 12 miesięcy po 10 000 zł. Po 12-tu miesiącach z uwagi na trwałą i nieodwracalną niesprawność ręki nastąpiła wypłata jednorazowo z tytułu trwałej niezdolności do pracy w zawodzie chirurga. Klient otrzymał więc do wypłaty 500.000 zł

Zamiast ryzkować warto rozważyć alternatywę

Składka jest uzależniona od klasy ryzyka zawodowego, co widać na w/w przykładach. Może być opłacana miesięcznie, kwartalnie, półrocznie lub rocznie. Proszę zwrócić uwagę na to, że świadczenie jest wypłacane jeżeli nie możesz wykonywać pracy w danym zawodzie. Czyli ZUS może kazać iść do pracy w innym zawodzie a i tak Lloyd’s bedzie wypłacał utracony dochód. Oczywiście każdy sam musi ocenić jakiego bezpieczeństwa potrzebuje. Przypomnijmy jednak, że składki na ubezpieczenie zdrowotne przedsiębiorca opłaca dobrowolnie, by zyskać prawo do zasiłku chorobowego. W przypadku kilkudniowej niedyspozycji zasiłek chorobowy może wystarczy. Co jednak w sytuacji kilkutygodniowego zwolnienia lub wielomiesięcznej rehabilitacji po wypadku ? Czy wypłacone świadczenie wystarczy na pokrycie zarówno kosztów leczenia, jak i prowadzenia działalności w czasie choroby lub spłaty kredytów? Dlatego zamiast ryzykować, warto rozważyć alternatywę. Nawet kosztem rezygnacji ze składki chorobowej do ZUS. I skorzystać z możliwości ubezpieczenia utraty dochodu. Jeżeli chcesz poznać szczegóły napisz ksuszka@bezpieczny.pl lub zadzwoń tel. 501485554