Ubezpieczenie na wypadek poważnego zachorowania – dodatkowe środki w trudnej chwili

Jedną z najbardziej nieprzewidywalnych oraz trudnych sytuacji w życiu jest zachorowanie na ciężką chorobę. Potrafi ona wywrócić nasze życie do góry nogami. Oczywiście możemy to po części przewidzieć, np. regularnie się badając, dbając o zdrowie, czy też, jeśli znamy historię chorób w rodzinie. Nie zmienia to jednak faktu, że gdy nadejdzie moment choroby, zostajemy w bardzo trudnej sytuacji życiowej. Często wiąże się z kosztownym leczeniem, słabym zdrowiem i problemami.

W przypadku zdiagnozowania poważnej choroby, na pomoc może nam przyjść ubezpieczenie na wypadek wystąpienia poważnego zachorowania, które pozwoli nam opłacić często kosztowne leczenie, rehabilitację lub wrócić do pełni sił. Jak wygląda takie ubezpieczenie?

Jaka jest definicja poważnej choroby według towarzystwa ubezpieczeniowego?

Zanim zaczniesz wybierać w ofertach towarzystw ubezpieczeniowych, należy dowiedzieć się, jaka jest definicja poważnej choroby zgodnie z ogólnymi warunkami ubezpieczenia i kiedy należy ci się świadczenie z tytułu poważnego zachorowania. Definicja dotycząca poważnych zachorowań może być bardzo zróżnicowana w zależności od towarzystwa ubezpieczeniowego. W ofercie znajdziesz zarówno zwykłe wypłaty na wypadek zdiagnozowania poważnej choroby w wysokości sumy ubezpieczenia, którą ustaliłeś przy wykupieniu polisy, jak i cały szereg świadczeń dodatkowych typu pobyt w szpitalu, rehabilitacja, opłacenie kosztów leczenia i inne.

Ważny jest jeden wspólny mianownik – poważne zachorowanie musi być POWAŻNE, czyli w znacznym stopniu wpływające na organizm, uniemożliwiające normalne funkcjonowanie.

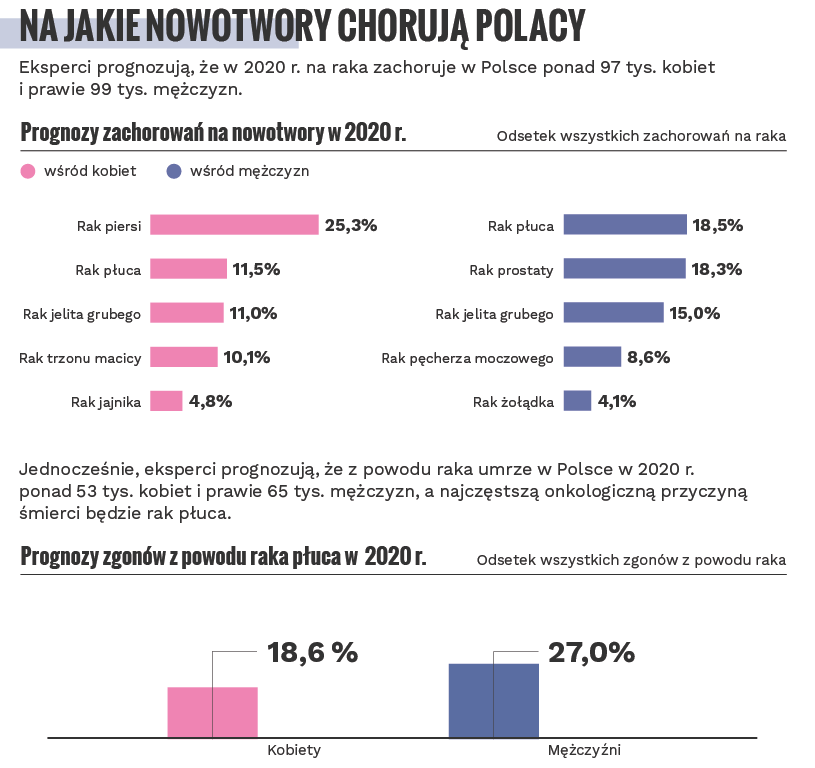

Do najczęstszych chorób zalicza się m.in. najczęściej nowotwór złośliwy, niezłośliwy guz mózgu, udar mózgu, zawał serca, chorobę Alzheimera, chorobę Parkinsona, niewydolność nerek czy stwardnienie rozsiane.

Każdą definicję poważnej choroby oraz poszczególne jednostki chorobowe znajdziesz w OWU. W ramach umowy ubezpieczenia są chronione np. różne stopnie chorobowe, wypłacane dodatkowe ubezpieczenia, czy też świadczenia z tytułu umowy dodatkowej.

Jakie jeszcze choroby mogą być objęte świadczeniami?

- anemia plastyczna

- ciężkie oparzenia,

- paraliż,

- przeszczepienie narządu,

- zakażenie wirusem HIV,

- utrata mowy,

- utrata kończyn,

- zdiagnozowanie nowotworu złośliwego, inwazyjnego lub nie,

Za każdy z tych przypadków ubezpieczony może otrzymać świadczenie w wysokości wskazanej w umowie ubezpieczenia. Większość towarzystw oferuje obecnie bardzo szeroki zakres ochrony, również w przypadku łagodniejszych stanów chorobowych.

Jaki jest zakres ochrony ubezpieczenia?

Zakres wybranej przez nas ochrony ubezpieczeniowej zależy od kilku czynników:

- sumy na poważne zachorowanie,

- wybranych umów dodatkowych,

- składki,

- wieku, (nie w każdym wieku można się ubezpieczyć na wybrane choroby)

- naszego stanu zdrowia (obowiązują karencje, TU może nie dopuścić osoby chorej do ubezpieczenia)

Samo ubezpieczenie poważnego zachorowania obejmuje najczęściej wyłącznie wypłatę wybranej sumy ubezpieczenia (lub wartości procentowej, zależnie od choroby) w przypadku zdiagnozowania jednej z poważnych chorób.

Jeśli wybierzemy dodatkowe umowy, ubezpieczenie obejmuje takie zdarzenia jak:

- wypłacenie dziennego świadczenia za pobyt w szpitalu wynikający z poważnego zachorowania,

- opłacenie kosztów leczenia np. radioterapii lub chemioterapii,

- miesięczne świadczenie w przypadku niezdolności do pracy (renta),

- dodatkowa opinia medyczna, czyli wysłanie dokumentacji do grupy najlepszych lekarzy na świecie, celem wybrania leczenia i zopiniowania choroby.

Ciekawym i coraz częściej wybieraną ochroną na wypadek poważnego zachorowania jest ubezpieczenie gwarantujące organizację i pokrycie kosztów leczenia w zagranicznych placówkach. W takiej sytuacji ubezpieczony nie dostaje środków na leczenie, ale może wybrać sobie w jakim kraju chce być leczony. Ale to już temat na odrębny artykuł.

Jak widać, dobre i świadomie wybrane ubezpieczenie poważnego zachorowania obejmuje naprawdę wiele świadczeń. Może być to decydującym czynnikiem w trudnej chwili.

Sumy ubezpieczenia – od czego zależą?

W przypadku zachorowania, ubezpieczonemu należy się wypłata całości lub części wybranej sumy ubezpieczenia.

Jeśli np. ubezpieczymy się na 400 000 zł i zachorujemy na nowotwór złośliwy, najprawdopodobniej w większości towarzystw, wypłata wyniesie 100% sumy ubezpieczenia. Po takiej wypłacie, ubezpieczenie się zamyka, CHYBA, że w OWU są inne zapisy. Często grupuje się różne świadczenia np. dzielenie chorób w grupy. Dzięki temu gdy zachorujemy na dwie niepowiązane ze sobą choroby, otrzymamy podwójną wypłatę świadczenia.

Sumy ubezpieczenia zależą tak naprawdę od podobnych czynników, co zakres:

- wiek ubezpieczonego, im starsza osoba tym droższe ubezpieczenie i mniejsze możliwości, dlatego nie należy zwlekać z wykupieniem polisy,

- maksymalnych sum ubezpieczenia narzuconych przez towarzystwo,

- rodzaju świadczenia,

- naszych możliwości finansowych,

Nic nie stoi na przeszkodzie, żeby ubezpieczyć się w kilku towarzystwach ubezpieczeniowych. Pamiętaj jednak, że koszty leczenia np. zabiegu, TU zwróci tylko raz. Wypłata na wypadek ciężkiej choroby, otrzymasz wielokrotnie.

Kiedy mogę otrzymać świadczenie?

Świadczenie zazwyczaj wypłaca się, gdy już diagnozowano chorobę. W niektórych przypadkach może dojść do sytuacji, że 50% świadczenia zostanie wypłacone przy diagnozie, a pozostała część po np. przejściu łagodnego nowotworu w złośliwy. Wszystkie sytuacje kiedy świadczenie z tytułu ciężkiego zachorowania jest należne lub nie, znajdziesz dokładnie opisane w ogólnych warunkach ubezpieczenia.

Dla kogo jest to ubezpieczenie?

Tak naprawdę nie ma żadnych wątpliwości – to ubezpieczenie jest dla każdego. Każdy kto chce spać spokojnie i mieć porządną ochronę dotyczącą poważnych zachorowań, powinien się tym zainteresować. W dobie postępujących chorób cywilizacyjnych, liczenie, że ,,mi się nic nie stanie”, może być prędzej czy później zgubne.

Możliwość komentowania została wyłączona.